2019��Ĕ��������@��-�Ϻ�DHL

������ռ���������I��һ���YԴ�ډ���Ҏģ�ډ��p�ߵ��ИI�����S�r�挦���N��Ȼ���˞�������ɵ�����_����Ҳ�����@�ĸ��L�U�ИI��������С��˾���f��Ҏģ���ޡ��YԴ���㡢���I���̶ȵ͡��\�I�����Դ@ȡ���YԴ���T���ߣ�����Ҫ���˵��\�I�y�P�����ࡣһ���������m�����^�L�ĘO�˾��棨�箔�µ����飩�����M�F�������F�����y�����̲������^������Ĺɖ|���ؽM�����Ǵ�����¼���

�����D��2020Q1/2020H1�˴�˾������ˮƽ���� �ƈD�����YԴ�W

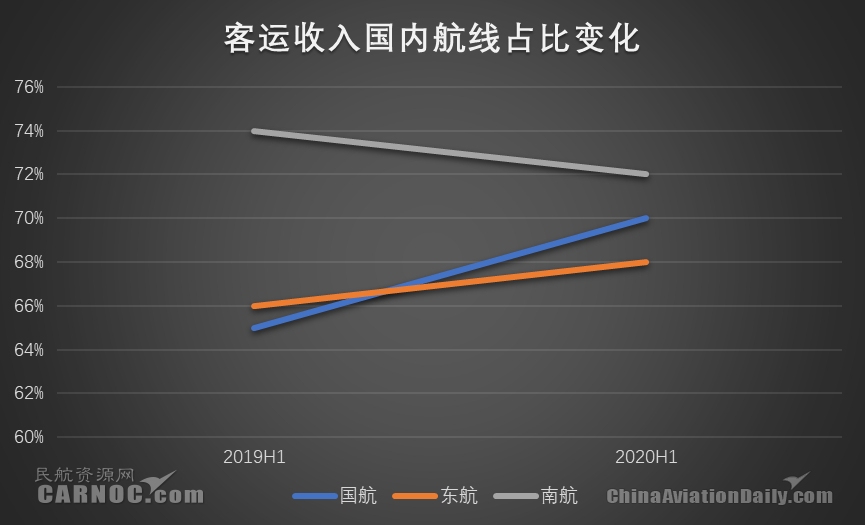

�������]�����H�����������Ʊ�r�������{��������żȻҊ���ĘO��Ʊ�r���ڲ�������������ֱ�N���������~����Ҳ���DZ����@�ã������������İ���ȿ��\���M�Y�����������H�͵^�����M��s����30%���ҡ��c2019��������ȣ������͖|���ć������Mռ�ȷքeֻ������ͬ��������5���ٷ��c��2���ٷ��c�����Ϻ������ʬF��2020H1�������Mռ���c2019��ͬ������»�2���ٷ��c�����Ρ��@�����dz����ܶ���ֱ�Xӡ���һ�c�� �����\�I�c�K�O�Y�����Ƿdz����s�ľC��Ӱ푣��@���cҲ��Ҋһ�ߡ�

�����D��2020��1-7�²��ֺ��չ�˾���\�\�I���F���[���ƈD�����YԴ�W

�����^�cһ��һ���ȡ��������c����Ȕ������^��2020Q2���v�������صě_�������Q�Ї��vʷ����K���ȣ������Ј��ĝu�Mʽ�֏���δ�ڱ����ȃ�Ť�D��֡�

�������Ϻ��������ϰ����Ϻ���ץ؛�\���ՙC����ȫ������؛�C�����ʣ��e�O�M����؛����3771�࣬���F��؛؛�\���M16.42�|Ԫ��

����2020��t��Щ���s����1��23����h��ʽ���֮ǰ���Ї��ć��Ⱥ͇��H�����\ݔ��߀̎��������B��Ԫ��С�߷��ѽ��{�M�����\������Ҳ�ѽ��������ӡ����S����h�ķ�Ǻ͇�����m��ȡ��������ش�ʩ���Լ�2������Ѯ���H����քݵı��l���Ї����Ⱥ͇��H�����Ⱥ�ʬF���˥�p��������Ҳͬ������ߵ͡�3�·݇��H�����^�m�ߵͣ������ȏ��ͮa�оֲ����������ӡ��M�M2���ȣ����H�����^�m���ԣ������F���傀һ���ߣ����Ⱥ����t��һ���ĵ�λ�\��֮���_ʼ�֏ͣ���ȫ���I�ȳɞ�Ψһ�����c���ɂ���������^���������c˥�p���C�����ĽY����Σ���7�Һ�˾���ʬF�Ĕ����������K�O�����m�������څ�ݣ���Q1�Ŀ����M������ˮƽ��Ȼ���I����Q2������Q1�����w����ˮƽ����H1���ʬF�����������ˮƽ��Ψһ��һ����׃���ǣ������ؔ�սY���Ǵ���e̝�p���H���A�ĺ����ڶ����Ȍ��Fӯ������ֻ�ǿ�������˾̝�p�ć��س̶���Ρ����Y����������1�·���3�����ڵ������\�I��߀�nj��춨Q1�����wλ�������P�I���á���2020���Q2����ԓ�_�������ǽ���Ŀǰ�Ї��vʷ�������ص�һ�����ȡ����w�������£�

�����D��2020��1-7�����˾��ȫ���ÿ��\ݔ���yӋ���ƈD�����YԴ�W

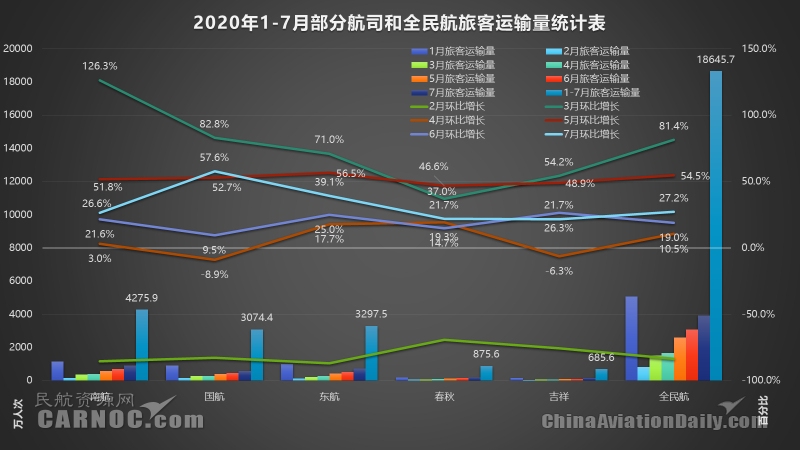

�������YԴ�W2020��8��31����Ϣ��2020���ϰ��꣬ȫ�ИI������\ݔ�����D��319.1�|������ÿ��\ݔ��1.5�|�˴Ρ�؛�]�\ݔ��299.7�f����ͬ�ȷքe�½�49.2%��54.2%��14.8%���S�����������õ���Ч���ƣ��҇��I��ȫ�������|�������������ԁ��ÿ��\ݔ�����m������؛�]�\ݔ�����ٽ�����խ��ȫ�ИI�w�C�������ʻ֏���6.2С�r�������ʻ֏���70.3%������¶�� �ϰ���ȫ�ИI��Ӌ��̝�p740.6�|Ԫ�����еڶ��������w̝�p342.5�|Ԫ���羳�F·���H�������^һ���Ȝp̝38.5�|Ԫ�����У�4���ИI���w̝�p�s151�|��5��̝�p�s114�|��6��̝�p76.2�|���S�����Ⱥ�������Ļ֏ͣ��I̝�p�ʬF���@����խ���Ĕ����ρ���6���^5�·ݜp̝38�|Ԫ�У��к��š��к��͡��к���������I���w�����^��������0.6�|Ԫ�������չ�˾���C���քe�^���p̝15.3�|Ԫ��2.1�|Ԫ������һ����߀�����к��š��к��͡��к�����ؕ�I��

�����D��2020Q1/2020H1�I�Ռ��� �ƈD�����YԴ�W

������7�Һ�˾��2020Q1�Լ�2020H1�ă�����ˮƽһ�����_���҂��������������ć���+���H���ɺ����Y�ϵďͺϾW�j�ͺ�˾�������F�����@��̝�p�����ԇ��Ⱥ�������������100%�LJ��Ⱥ�������ע�ر��X���Ƶĺ�˾�����g���A�ģ���̝�pˮƽ������혣������A�ĺ���������ɫ�ć���֧�����֡��\����ُ���ϵĪ����Q��ģʽ�£��ڶ�����һ֦��������ӯ�����Ĕ����ϣ��҂��_�����еؿ�����Խ�V���ľW�j���������LJ��H�����W�j���֣����@��ȫ������ě_���£����ܵĴ��Խ�����@���Ї����F�˳�����������سɹ����Ⱥ����W�jռ��Խ�Ǵ����w�֏ͳ�Ч��Խ�����@���@Ҳ��һ�N���еć����ƶȼt���c�����w�Ǝ��������L��

�����D��2020H1/2019H1�������挦�ȈD�yӋ�����ƈD�����YԴ�W

���������������w�����ʁ��������·����ͼ��麽�տ����ʶ��֏͵�70%���ϡ����g�֏͵�82.06%�������w�h��ˮƽ�������M�������������Ж|����������ߣ��_��72.82%���h������6.38%���|�����ȿ����ʸ����_��73.31%��7�����g�����ʣ�82.1%��ͬ��-9.3%���h��4%�������麽�գ�74.6%��ͬ��-11.4%���h��5.1%�����|����72.8%��ͬ��-9.1%���h��6.4%�����Ϻ���72.5%��ͬ��-10.6%���h��3.6%����������71.7%��ͬ��-9.5%���h��4.6%����1-7����Ӌ�����ʱ��F�����g���f�I�ȡ�1-7�����g�����ʣ�75.4%��ͬ��-16.3%�������麽�գ�69.3%��ͬ��-16.2%�����Ϻ���68.4%��ͬ��-14.4%����������68.1%��ͬ��-12.9%�����|����67.9%��ͬ��-14.8%����7��8������˾����֏����@�������P�����@ʾ��7�·����g���A�ĺ��պ����ѻ֏͵�101%��99%�����麽�ջ֏͵�85%������2�¹ȵ�24%�ѽ��֏͵�72%��8�·ݸ���˾�����Mһ���֏ͣ����g���A�ĺ����ѽ��֏͵�109%��102%�����麽�ջ֏͵�95%�����֏͵��s80%��

��һƪ �����J�CҪ��C���ڝM��̼�p�ŵ�ǰ����-���H������ԃ

��һƪ ���ؕr�g8��31������10�r30��-�����Ǻ��\�M

- ���P����

- · ���@�N���°�ȫ�lչ���ԑB�ݱ���-�Ĵ������p��

- ·���H���������������ՅR������֮�أ����P����

- ·�麣���\��ۣ����ռ����m�����������H؛�\��˾

- ·�����f���ҡ����{��2024���Ű����������Ŀ

- ·�����������g���֧������43%�ƄӶˠI�N���P�I�ɶ��އ��H����

- ·�غ���Ӣ���в����O�����Oʩ

- ·�V�|���e�kȫʡ���fĩ�˾W�c�䰸����������Ӗ

- ·���C���Ĵ���ͨ�\ݔ���T���r��ēp���ص^�ɳ����U���120��֧���Cе܇�v3000���_��-��˹�_��ӿ��\�r��

- ·���T�]늾��Ƴ����ؚw��ʮ�꡷���}�]��