���H���f��˾-����ϰl؛����ô������_

2023��05��18�� ���ߣ����H���f-�w�r�_�����oՓ���鹤�S߀��؛������˾����λ����\���ϰl؛�������������Pע������Ƿ��Ҏ��֪��������M���ڈ��P���ո��R�������˶���������һ���]�h�������l؛�����_��Ȟ���Ҫ��

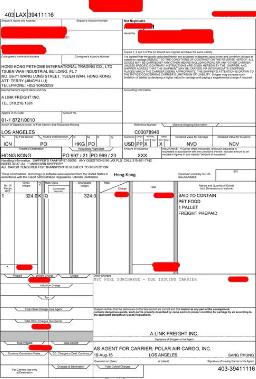

��������؛����\ݔ�Γ�����һ���l؛��(SHIPPER)�������@���l؛��ԓ����@ʾ���ܷ��ϳ����˶���?

�����\ݔ�Γ�������l؛���c���\��֮�g���\ݔ���s,�����\���ڵ��\ݔ��ʽ�£����\���߀����؛���{�C(�����\ݔ��ʽ�µ��\�β��߂�؛���{�C)��

�����\ݔ�Γ��İl؛��һ��������N�@ʾ��ʽ:�����̡�����͑�������������˾��

����1�� �l؛���@ʾ������

����������ֱ�����\ݔ�Γ����@ʾ�Լ���l؛��,ͨ�^�@�����C���c���\��֮�g���\ݔ�Pϵ��؛�࣬�@�����^��Ҋ��Ҏ����

����2���l؛���@ʾ����͑�

�����������Q���У������̵Ŀ͑������g��,���������\ݔ؛��r,�͑���Ҫ��ֱ�ӌ�؛���\����K����؛��(���͑��Ŀ͑�)���͑����˷�ֹ��K��؛�˫@ȡ�������̵���Ϣ����Ҫ��������ں��l�\ݔ�Γ��r�����@ʾ��������Ϣ������ֱ�Ӱѿ͑���Ϣ�@ʾ���\ݔ�Γ��ϡ�

����3����������˾

��������֮�⣬߀����һ�N�@ʾ�����\ݔ�Γ��ϼȲ��@ʾ������,Ҳ���@ʾ����͑�,���@ʾ���Ǿ��ȵ�������˾��

���������˶������в��]�Ќ��\ݔ�Γ��ϵİl؛��ԓ����@ʾ�������_��Ҏ��,���Ǐĺ�Ҏ�Ƕȁ��������������ĵ�1����2�N��r�Ƿ����̘IҎ�ɺ�Ŀ�ĵģ������ڵ�3�N�@ʾ�˾���������˾����Ҋ���������N��r��

����1��"���ԠI�����”����ԓ�������Ǵ�����˾,�����ڵ�؛��H���DZ�ί�г���,ί�з����˿���؛�������ں��l�\ݔ�Γ��r�@ʾ�Լ�������,������������"�ԠI"ģʽ�M���˶���

�������H�����^����߀����һ�N���^“�����I�Έ��P”��ָ���ڽ��õ�����̧�^�������ڵ����˶���Ҳ��ؓ؟�ՅR�����I�Έ��P�����Dz���Ҏ�����_���ֿ��^���ڵģ��͕����F������Σ������I�Έ��PҲ���˶�Ҳ��ؓ؟�ՅR�����ڳ�؛���S�����ȡ��R�҂����ö�֪��Ҳ�S�LJ���R���x����˾��ͨ�^ij�N;���D�����ȣ����l�����l�ՅR�Ƕȣ���Ҏ����Ҳ�Ǵ��چ��}�ģ����ڲ����˶������Զ��վ֛]��̫�^����

����2���I����Ʊ����ԓ�����̲��]��؛����ڣ����ǰ��������ڹ�˾��؛��ͨ�^"�u��”��ʽ���o������˾���P����,�@��������˾�����ڵ�؛���׃���Լ���˾�ij��ڔ�����,Ȼ����ͨ�^?�_�lƱ����ȳ��ڈ��P���M���˶���

����3�l؛�˻���؛������a�ϴ_�J�e�`����K���l�\ݔ�Γ��r�ѳ��������ָ��e�ˡ�

����4߀��һ�N�ǾC����I���k�˶�ģʽ�����ϗl�������a��Iί�оC����I���ڲ�ί�д��k�˶�,���\ݔ�Γ����@ʾ�������a��I��ί�з������֡��@�N��r�¾C����I�������k�˶��r�����C�䰸���\ݔ�Γ����@ʾ����ί�з����֡�

�������ڵ�1��2�N���Dz������˶�Ҫ��Ŀ϶��]�������˶�;

�������ڵ�3�N��������e�˰l؛�˵�Ԓ�Ǒ�ԓ���º��l�\ݔ�Γ��������ں����˶��������_�˶����ɡ�

��������4�ڷN�C�����k�˶��I��,�C����I���ṩ���\ݔ�Γ��mȻ�@ʾ�ķǾC������͑�,�����@ʾ���Ǿ���ί�з�(���a��I),Ҳ�Ƿ����̘IҎ�ɺ��̘IĿ�ģ��Ƿ����˶�Ҫ���;���Ǒ�ע���@�N��r������@ʾ�IJ��Ǿ���ί�з�(���a��I)���Ǿ���������������ôҲ������Ҫ��

����������Iȡ�õ��\ݔ�Γ��l؛�˲����Լ���˾���ֵ���r�£����^�e����������l؛���@ʾ���ǿ͑�;�@���Ƿ����̘IҎ�ɺ�Ŀ�ĵ�,�Ƿ��ϳ����˶�Ҫ���;�����ڰl؛���@ʾ�ľ���������I(�C�����k�˶��@ʾί�з�����)�����ՙC�P�ڌ����˶��r���J����C�Д࣬�@�N��r�½^������Ǽ��ԠI���I����Ʊ������Ҏ����

��һƪ �������P����ô���ģ����H���f�\ݔ���P����ʲô

��һƪ ����������A�N��ԃ�Wַ��ȫ-���H���f,FedEx,DHL,UPS,EMS

- ���P����

- ·ע����f�������Ҫ��

- ·Խ��Ӌ���������M�ڶ�Ҏ���羳��̻���������L�Ϻ��������H؛�\

- ·���m��ˎ���f����ݟo�n

- ·�B�Ƹ������L�z�����]�����f����ͨ������

- ·����ʡ1-8����I��I�M����1947.9�|Ԫ���L43.8%�V��һ�ć��H؛�\����

- ·���ݙC���ĔU�����̿��У����Ŀ���h�����@ʡ�l��ί����-���\����

- ·��̩�����H���\�����ļұ���(�]�����մ��/���\ˮ�·SAL/���\ˮ�·)

- · ���������_��������-���\ӆœ

- ·��߀���T�O����·���D���M����-ɳ�ذ���������