2023���(gu��)�H���\(y��n)�Ј�(ch��ng)����

2023��06��21�� ���ߣ���(gu��)�H���f-�w�r(sh��)�_(d��)����2023��ȫ�������\(y��n)ݔ�Ј�(ch��ng)����cչ��

����01 ȫ���Ј�(ch��ng)�l(f��)չ���

������һ�����\(y��n)�Ј�(ch��ng)�ӿ��(f��)�K��؛�\(y��n)�Ј�(ch��ng)���F(xi��n)����

���������a(ch��n)ָ��(bi��o)�������\(y��n)������������ȫ�����(sh��)��(gu��)����m(x��)�_���_�뾳���ƣ�2022���ÿͳ�����Ը�ߝq��ȫ�տ��\(y��n)�֏�(f��)��(sh��)�^��(qi��ng)�š�ȫ���������(RPK)�֏�(f��)��2019���68.5%�����Ї�(gu��)�HRPK�֏�(f��)��2019���62.2%���^2021��ͬ�����L(zh��ng)152.7%�����^�ڇ�(gu��)�H�����д��ڲ��_���ԣ���(gu��)��(n��i)����Ļ֏�(f��)Ҫ���ڇ�(gu��)�H���࣬2022���(gu��)��(n��i)RPK�ѻ֏�(f��)��2019���79.6%���^2021��ͬ�����L(zh��ng)10.9%��؛�\(y��n)�������c���\(y��n)���ٻ֏�(f��)�đB(t��i)��(sh��)��ȣ��܇�(gu��)�H�ؾ����ξo���ӄ���ȫ��(j��ng)��(j��)���L(zh��ng)�A(y��)�����{(di��o)��ȫ���Q(m��o)�����L(zh��ng)�ž��Լ�ͨÛ����(d��o)�����M(f��i)�������½�������Ӱ푣�ȫ��؛�\(y��n)�Ј�(ch��ng)���F(xi��n)���ѣ�2022��؛�\(y��n)�����CTK���^2021���½���8.0%���^2019���½���1.6%������؛��������Ҫָ��(bi��o)��ȫ���³���ӆ����2022��10���ԁ�(l��i)һֱͣ����ǰ������(sh��)��Ҫ��(j��ng)��(j��)�w���³���ӆ������ή�s��

����ȫ��RPK��CTK�^2019��ͬ��׃����r��(sh��)��(j��)��(l��i)Դ��IATA

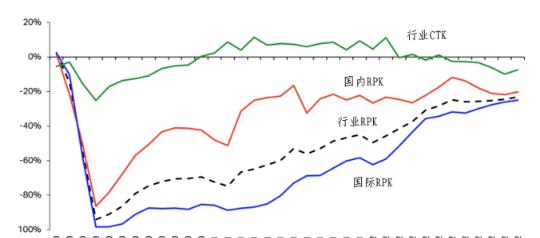

�����օ^(q��)���^��ȡ���뾳���Ƶą^(q��)�����\(y��n)�Ј�(ch��ng)�֏�(f��)�����I(l��ng)�ȣ������ǚW�ޅ^(q��)�M���ܵ�Omicron׃�����������Լ�����_ͻ���l(f��)�Ȳ�������Ӱ푣����W���ރ�(n��i)���W����������RPK�ѽ�(j��ng)�֏�(f��)��2019��ͬ�ڵ�84.2%��87.3%��ͬ�r(sh��)�������Ї�(gu��)��2022�������������ƣ����������^(q��)��Ŀ��\(y��n)�Ј�(ch��ng)�֏�(f��)�����������ރ�(n��i)RPK�H��2019��ͬ�ڵ�22.2%�����S��2022��11���Ї�(gu��)��(y��u)��������ش�ʩ����̫�^(q��)�I(y��)ጷų��e�O�ď�(f��)�K��̖(h��o)��؛�\(y��n)�����������^(q��)�Ј�(ch��ng)���F(xi��n)�^�ã��^2019��ͬ�ڱ��փ�λ��(sh��)���L(zh��ng)�����W�^(q��)�́�̫�^(q��)CTK���^����ǰ�����½�������-����������-�������W��-�������Ж|-���Ⱥ����^(q��)�ĺ���؛�\(y��n)�����^(gu��)���¹�����ǰ��ˮƽ��

������Ҫ�^(q��)���g����RPK��CTK�^2019��ͬ��׃����(sh��)��(j��)��(l��i)Դ��IATA

�����������\(y��n)�����o�����������ИI(y��)̝�p�����խ

������Ч��ָ��(bi��o)����2022�꣬ȫ�տ��\(y��n)�I(y��)��(w��)����λ���o��Ч�M���˳˿���������λ����(ASK)�֏�(f��)��2019��ͬ�ڵ�71.9%��ͬ�r(sh��)ȫ�ИI(y��)�����ʱ�����78.1%��ȫ������ʃH��2019��ͬ�ڵ�3.9��(g��)�ٷ��c(di��n)���Ŀ���؛�\(y��n)������(ACTK)��(l��i)����2022����\(y��n)����2021�����L(zh��ng)3.0%�����Ї�(gu��)�H�I(y��)��(w��)���L(zh��ng)4.5%���c2019����ȣ��\(y��n)���½�8.2%�����Ї�(gu��)�H�I(y��)��(w��)�½�9.0%��

���� 2020-2023����Ҫ�^(q��)�I(y��)������(r��n)��׃����(sh��)��(j��)��(l��i)Դ��IATA

�������������(chu��ng)ȫ���I(y��)����̝�p�~������խ��2019�꣬ȫ�I(y��)��(sh��)�F(xi��n)������(r��n)264�|��Ԫ����2020��̝�p1377�|��Ԫ��2021��̝�p420�|��Ԫ��2022���A(y��)Ӌ(j��)̝�p69�|Ԫ�����б�����Ψһ������2022�ꌍ(sh��)�F(xi��n)ӯ���ą^(q��)�����������(gu��)��(gu��)��(n��i)�Ј�(ch��ng)�Ϳ�������������_������������(gu��)��˾��ؔ(c��i)��(w��)��r��������˾����ȫ�ꌍ(sh��)�F(xi��n)99�|��Ԫ������(r��n)����ȫ�������^(q��)�����f̎��̝�p��B(t��i)���ɴ˿�Ҋ���ڳ��Ї�(gu��)��և�(gu��)�ҷ��������D(zhu��n)���_�ŵ�2022�꣬��(f��)�K֮·��Ȼ��֮���ס�

��(gu��)�H���\(y��n)�����\(y��n)�M(f��i)���M(f��i)��ԃ↓

����������(li��n)ͨˮƽ�֏�(f��)���^(q��)���Ј�(ch��ng)�ֻ����@

�������¹����鱬�l(f��)��ȫ����\(y��n)(li��n)ͨ�ԣ�Air Connectivity���½���70%���ϣ�����2020�������ԁ�(l��i)һֱ��(w��n)����(f��)�K��2022���^2021��ͬ�����L(zh��ng)��16��(g��)�ٷ��c(di��n)��Ȼ�����\(y��n)(li��n)ͨ��Ŀǰ�Ե���2019��ͬ��17��(g��)�ٷ��c(di��n)�����У���(gu��)��(n��i)�Ј�(ch��ng)�c��(gu��)�H�Ј�(ch��ng)���F(xi��n)�ֻ���ǰ���@Ȼ���Џ��ԣ�2022���(gu��)��(n��i)�Ј�(ch��ng)���\(y��n)(li��n)ͨ�Ի֏�(f��)����2019��ͬ�ڵ�86.0%���c2020������ϸ��s9.5��(g��)�ٷ��c(di��n)������(gu��)�H�Ј�(ch��ng)���\(y��n)(li��n)ͨ�Դ����H�֏�(f��)��2019��ͬ�ڵ�77.4%�����^2020�꼤���˽�30��(g��)�ٷ��c(di��n)����ӳ���������Ƶ�ȡ���͇�(gu��)�H�����Ј�(ch��ng)�������_�Ō�(du��)��(gu��)�H�����\(y��n)ݔ�Ј�(ch��ng)�Ĵ̼����ø���(qi��ng)��

������(gu��)��(n��i)����(gu��)�H�Ј�(ch��ng)���\(y��n)(li��n)ͨ��׃����r��(sh��)��(j��)��(l��i)Դ��IATA

����2022�꣬��(gu��)��(n��i)�C(j��)��(ch��ng)��(du��)��Airport Pairs����(sh��)���ѻ֏�(f��)��2019��ˮƽ�����H��84.5%�ć�(gu��)�H�C(j��)��(ch��ng)��(du��)�����֏�(f��)����(gu��)�H����֏�(f��)�ٶ��h(yu��n)�h(yu��n)���

���� ��(gu��)��(n��i)����(gu��)�H�Ј�(ch��ng)�C(j��)��(ch��ng)��(du��)׃����r��(sh��)��(j��)��(l��i)Դ��IATA

�������ځ�̫�^(q��)���뾳���Ƴ��m(x��)�r(sh��)�g���L(zh��ng)����K�˱��^(q��)���(gu��)�H(li��n)ͨ�ȵĻ؏�(f��)ˮƽ��2022��H�֏�(f��)��2019��ͬ�ڵ�52%�����@����������^(q��)���W�ޡ������Լ������ͼ��ձȅ^(q��)���(li��n)ͨ�Ȼ֏�(f��)��82%��84%��102%��

����02 �҇�(gu��)�Ј�(ch��ng)�l(f��)չ���

������һ�����\(y��n)�l(f��)չ�����A(y��)��

���������a(ch��n)ָ��(bi��o)�������¹ڷ�������_���Լ���(gu��)��(n��i)��(j��ng)��(j��)���ٷž�Ӱ푣�2022���ԁ�(l��i)�҇�(gu��)�����\(y��n)ݔ�������@�½��҄�(chu��ng)�����µ͡����\(y��n)���棬�����D(zhu��n)������2022�꣬�҇�(gu��)�����\(y��n)ݔ�I(y��)�ÿ����D(zhu��n)��ͬ���½�40.1%��3913.7�|�˹�����Ї�(gu��)��(n��i)����ͬ�ȴ���½�40.9%��3804.9�|�˹������(gu��)�H�����ÿ����D(zhu��n)��������ͬ�ڻ���(sh��)�^Сͬ������20.2%��108.8�|�˹�����\(y��n)ݔ������ȫ��ȫ�ИI(y��)����ÿ��\(y��n)ݔ��2.52�|�˴Σ��^2021���½�42.9%����2019���38.2%���֏�(f��)ˮƽ�^2021���½�28.6��(g��)�ٷ��c(di��n)��

�����ĽY(ji��)��(g��u)��(g��u)�ɿ�����(gu��)��(n��i)�����m������Ӱ푡�������䣬�����w�ڻ֏�(f��)֮·�ϣ�ȫ��ͬ���½�43.1%����(sh��)�F(xi��n)�\(y��n)ݔ��24984.9�f(w��n)�˴Σ�����(gu��)�H������Ȼ�O�����ޣ���(gu��)�H����ǰ����“�傀(g��)һ”����Ӱ푣�ʼ�K̎�ڵ�λ�\(y��n)�У��M��ͬ�Ȍ�(sh��)�F(xi��n)26%����������ȫ��H���186.1�f(w��n)�˴ε��\(y��n)ݔ�������S���҇�(gu��)�������߃�(y��u)��“��ʮ�l”“��ʮ�l”���m(x��)�Ƴ����¹ڹ�����ʽ�l(f��)����̱�ʽ��ϵ�y(t��ng)���D(zhu��n)׃���I(y��)Ҳ��m(x��)ȡ��“�傀(g��)һ”�����������Ƶȇ�(gu��)�H���\(y��n)������(sh��)���ܿش�ʩ�����ӌ�(du��)��(gu��)�H���\(y��n)����ă�(y��u)����ʩ�ȣ���(gu��)�H���\(y��n)�Ј�(ch��ng)���F(xi��n)��(f��)�K��̖(h��o)��

�����҇�(gu��)�ÿ��\(y��n)ݔ���^2019��ͬ���¶�׃����r��(sh��)��(j��)��(l��i)Դ������Ϣ����

�����ĺ����W(w��ng)�j(lu��)����2022�꣬��(gu��)��(n��i)�м~�C(j��)��(ch��ng)������(sh��)�����棬�V���ѻ֏�(f��)������ǰˮƽ���������d2022���^2019�꺽����(sh��)���������ӡ��Ϻ��֖|���Ϻ����քe�֏�(f��)����ǰ��78%��88%�����ںͱ������քe�֏�(f��)��76%��66%���և�(gu��)��(n��i)���Ј�(ch��ng)����2022���c2019������w�����Ҫ�w�F(xi��n)�ڇ�(gu��)�H������(sh��)�����档

����2019���2022���҇�(gu��)��Ҫ�м~�C(j��)��(ch��ng)������(sh��)��

������(sh��)��(j��)��(l��i)Դ��OAG Schedules Analyser

����2022�꣬�҇�(gu��)��(gu��)�H���\(y��n)�����W(w��ng)�j(lu��)���������ࡢ�Ӱࡢ���C(j��)�ȣ�(li��n)ͨ�ęC(j��)��(ch��ng)�͇�(gu��)�Ҕ�(sh��)���քe��88��(g��)��200��(g��)���քe�^2019����p����4��(g��)��107��(g��)�������W(w��ng)�j(lu��)ͨ�_(d��)���д��M(j��n)һ���֏�(f��)��

����������؛�\(y��n)�Ј�(ch��ng)���@�»�

���������a(ch��n)ָ��(bi��o)����2022�꣬�����鷴��(f��)����(j��ng)��(j��)���Љ����Ӵ�Ӱ푡���(d��ng)��؛�]���D(zhu��n)��ͬ���½�8.7%��254.1�|��������Ї�(gu��)��(n��i)����؛�]���D(zhu��n)��ͬ���½�25.9%��52.3�|�������(gu��)�H����؛�]���D(zhu��n)���tͬ��С���½�2.8%��201.8�|��������\(y��n)ݔ������ȫ�ИI(y��)���؛�]�\(y��n)ݔ��607.6�f(w��n)����ͬ���½�17.0%���H��2019��İ˳ɣ��֏�(f��)ˮƽ�h(yu��n)����2021�ꡣ

�����ĽY(ji��)��(g��u)��(g��u)�ɿ�����(gu��)��(n��i)؛�\(y��n)�Ј�(ch��ng)�֏�(f��)ˮƽ�M(j��n)һ���½���2022�꣬��(gu��)��(n��i)����؛�]�\(y��n)ݔ��343.76�f(w��n)����ͬ���½�26.1%��ռ������56.6%����2019��ͬ�ڵ�67.2%������2019����߳ɣ��֏�(f��)ˮƽ�^2021���½�23.8��(g��)�ٷ��c(di��n)����(gu��)�H����؛�\(y��n)�����^����ǰ���ֽ���λ��(sh��)���L(zh��ng)���w�F(xi��n)������(qi��ng)���g�ԣ�ȫ���(gu��)�H����؛�]�\(y��n)ݔ��263.87�f(w��n)����ͬ���½�1.1%��ռ������43.4%����2019��ͬ�ڵ�109.1%��

�����ĺ����W(w��ng)�j(lu��)�����҇�(gu��)��˾؛�\(y��n)(li��n)ͨ��(gu��)��73��(g��)���^2021�������6��(g��)������ȫ؛�C(j��)ͨ��42��(g��)��������5��(g��)��(li��n)ͨ“һ��һ·”������(gu��)��50��(g��)��ͬ�ȃ�����1��(g��)������2022���҇�(gu��)����(d��o)�ć�(gu��)�H�͵^(q��)�M��؛�\(y��n)�����L(zh��ng)�B(t��i)��(sh��)�ã�����“һ��һ·”������(gu��)�ҵ�؛�]���_(d��)63.4�f(w��n)����ͬ������4.3%����2019��ͬ�ڵ�119.3%������“RCEP”��(gu��)�ҵ�؛�]���_(d��)76.3�f(w��n)����ͬ������2.1%����2019��ͬ�ڵ�115.7%������“�ϺϽM��”��(gu��)�ҵ�؛�]���_(d��)15.2�f(w��n)����ͬ������24.6%����2019��ͬ�ڵ�101.2%��

����������Ч��ָ��(bi��o)̎�ڵ�λ

����������������ʺ��d�\(y��n)����r����2016-2019�꣬�҇�(gu��)�����\(y��n)ݔ�I(y��)��������ʺ��d�\(y��n)�ʻ����S����80%��70%����ˮƽ����2020��2���½����s50%ˮƽ���S���°����Ј�(ch��ng)�Ļ֏�(f��)����(d��ng)�����������ƽ����(sh��)��70.5%��2021��С�������������������2022���ٴ��½���66.6%��2023�괺��(ji��)�������죨2023��1��21����27�գ�ƽ���������_(d��)76.0%���A(y��)Ӌ(j��)2023��ȫ������ʌ��S�����\(y��n)����ď�(f��)�K�����L(zh��ng)څ��(sh��)�����^���ԣ������d�\(y��n)��������l(f��)�����m�����½���������(d��ng)����(du��)�������^С��2022�꣬�����d�\(y��n)��65.0%���^2021��ͬ���½���1.8%��

��������I(y��)��(j��ng)�I(y��ng)���濴�������ԁ�(l��i)���\(y��n)ݔ������m(x��)���ԣ����չ�˾���C(j��)��(ch��ng)������I(y��)���\(y��n)�I(y��ng)���y���I(y��)�l(f��)չ�ܵ�ǰ��δ�еľ�_�����M�����g���Ј�(ch��ng)���^(gu��)�|�������l(f��)չ�����֏�(f��)����2022�����������Ӱ푣���֮����_ͻ��(d��o)���̓r(ji��)�����Լ�“3.21”�|��MU5735�������w���¹ʣ����Ј�(ch��ng)�֏�(f��)����ܴ졣2020�ꡢ2021�ꡢ2022��ȫ�ИI(y��)̝�p�քe�_(d��)��974�|Ԫ��842.5�|Ԫ��2160�|Ԫ������ȫ�ИI(y��)��Ӌ(j��)��̝��4000�|Ԫ�����֮�£�2017-2019�꣬ȫ�ИI(y��)����(r��n)���~��1730�|Ԫ��

����03 �΄�(sh��)����

������һ����(j��ng)��(j��)���н��ͺ������M(f��i)����

����ȫ��������ȫ�����θ�������(f��)�s��������(du��)�Ÿ�ֳ��B(t��i)���Ĵ��£�ȫ��(j��ng)��(j��)�A(y��)�ڲ������������_������������(qi��ng)����(j��ng)�Q(m��o)�����ɔU(ku��)���A���M(j��n)���տs�A�Σ�2022��ȫ��(gu��)��Ҫ��(j��ng)��(j��)�w��(j��ng)��(j��)���پ������A(y��)�ڡ�����(j��)IMF�A(y��)�y(c��)��2023��ȫ��(j��ng)��(j��)���٣���(sh��)�HGDPͬ�ȣ�����2.7%�����@����2021���6.1%��2022���4.9%��(li��n)�χ�(gu��)��2023�����罛(j��ng)��(j��)�΄�(sh��)�cչ���������^�،�2023�����罛(j��ng)��(j��)�������{(di��o)��1.9%������S����(gu��)����2023�����R��(j��ng)��(j��)˥���L(f��ng)�U(xi��n)��

������(j��ng)��(j��)���L(zh��ng)�Ǻ��ճ����������L(zh��ng)�ĵ�߉���B�m(x��)��������ͽ�(j��ng)��(j��)�A(y��)�����Ќ���(y��n)�ؼs��ȫ��������M(f��i)��(ch��ng)�������M(f��i)�돽����(d��o)�¾������M(f��i)�����ij��m(x��)���䣬���M(f��i)�˶������ܵ�һ�����ƣ���Ӱ���˽���кͿ羳��̵Ⱥ������M(f��i)����Ļ֏�(f��)��

�����҇�(gu��)������2023���҇�(gu��)��(j��ng)��(j��)�l(f��)չ���R���΄�(sh��)��Ȼ��(f��)�s��(y��n)���������տs�����o�_�����A(y��)���D(zhu��n)�����؉�����Ȼ�^���S�����������{(di��o)����2023���҇�(gu��)��(j��ng)��(j��)����ӭ��(l��i)�ߺ��(f��)�K����ʮ������Ƅ�(d��ng)��(j��ng)��(j��)�\(y��n)�����w���D(zhu��n)���l(f��)չ�Ͱ�ȫ����δ��(l��i)����Ҫ������2022��ͻ���(sh��)���ú����߷����£�2023�꽛(j��ng)��(j��)����Ŀ��(bi��o)�^��5%���A(y��)Ӌ(j��)��(gu��)��(n��i)��Ч����ĔU(ku��)�ɞ麽�տ͡�؛�\(y��n)ݔ���L(zh��ng)����Ҫ�(q��)��(d��ng)��

�����������ؾ�����(j��ng)���Ĕ_�y�Ј�(ch��ng)��(f��)�K

��������_ͻ������2022�꣬�ڶ���_ͻ���l(f��)�Ķ��O���ĭh(hu��n)���£��W�ˡ����ô�Ⱦ���(du��)���_˹�P(gu��n)�]�I(l��ng)�գ������_˹���������ƣ����_˹�I(l��ng)���P(gu��n)�]���H����(d��o)��ȫ����D��Ҳ�������w���Ј�(ch��ng)����ߺ����\(y��n)ݔ�ɱ����������O(sh��)Ӌ(j��)��·���x��併�c(di��n)�������ʹ���֚W��-���ޡ�����-������ͣ�w��2023���ԁ�(l��i)���W��ί�T��(hu��)��2�������ʮ݆��(du��)���_˹�Ʋô�ʩ��������mҲ��������(gu��)�ґ�(zh��n)�r(sh��)��B(t��i)���L(zh��ng)��5�£�ͬ�r(sh��)��59��Ľ��ڰ�ȫ��(hu��)�h�ϵ���������(gu��)�c��(hu��)�ˆT���h�ӏ�(qi��ng)��(du��)�����m��܊��֧�֡��ڮ�(d��ng)ǰȫ������“�̺�Ч��(y��ng)”δ������(f��)�K���A(ch��)����(w��n)�ı����£�����_ͻ�ij��m(x��)���غͶ�W�P(gu��n)ϵ���M(j��n)һ���������M(j��n)һ���_�yȫ��(y��ng)朡�����ȫ��Ͷ�Y���Q(m��o)�������(f��)�K���c���^�h(hu��n)��ͬ��׃���ĺ����\(y��n)ݔ�֏�(f��)�M(j��n)�Ȼ�?q��)������ž��?/strong>

�����������ķ������S���҇�(gu��)��(j��ng)��(j��)���(hu��)�İl(f��)չ����ȫ��(j��ng)��(j��)�еĵ�λԽ��(l��i)Խ��Ҫ��2022�꣬�҇�(gu��)GDP�����_(d��)121�f(w��n)�|Ԫ(�s��18�f(w��n)�|��Ԫ),��(w��n)������ڶ�,ռȫ��(j��ng)��(j��)�ı����A(y��)Ӌ(j��)��18%������(gu��)GDP�����_(d��)25.5�f(w��n)�|��Ԫ,�҇�(gu��)GDP�ஔ(d��ng)������(gu��)��71%���҇�(gu��)��(j��ng)��(j��)��������������(n��i)���Y(ji��)��(g��u)�ă�(y��u)��������ʹ���҇�(gu��)��ȫ��(j��ng)��(j��)�l(f��)չ�е�ռ�Ȍ��^�m(x��)��������(du��)ȫ��(j��ng)��(j��)��(hu��)�a(ch��n)���M(j��n)һ��Ӱ푡��ɴ��Д࣬�M�������M(j��n)�����Ʋá��P(gu��n)�����P(gu��n)�ļ����F(xi��n)һ�����ͣ�������֮�g�Ľ�(j��ng)��(j��)�_ͻ�c��(du��)���Ԍ����m(x��)�^�L(zh��ng)�r(sh��)�g���������W�IJ��և�(gu��)�ң��^�m(x��)�ؚw��߅���x��������“ȥȫ��”��׃?y��u)?ldquo;ȥ�Ї�(gu��)��”���҇�(gu��)���挦(du��)���������ξք�(sh��)���ӏ�(f��)�s�D�y����������������K���أ�����Ӱ��҇�(gu��)��(gu��)�H�����Ј�(ch��ng)��(f��)�K��

�����������̓r(ji��)�R�ʲ���(d��ng)��(d��o)�³ɱ��Љ�

�������ͳɱ��Ǻ��չ�˾����Ҫ�ijɱ�֮һ���sռ���ɱ���30-50%��2022���ԁ�(l��i)���ܽ�(j��ng)��(j��)���С��ؾ����Λ_ͻ�l�l(f��)����(li��n)��(ch��)��Ϣ�Լ�OPEC�p�a(ch��n)�Є�(d��ng)������Ӱ푣���(gu��)�H�̓r(ji��)�����ʎ��ȫ��ʬF(xi��n)�ϰ������ϝq���°�����������ĵ�Vڅ��(sh��)���c2021����ȣ�2022�겼����ԭ�̓r(ji��)���ϝq�˼s40%��ƽ��ÿͰ��100��Ԫ������OPECһ����ԭ�̓r(ji��)����2022��6��ͻ��120��Ԫ/Ͱ����(du��)�����\(y��n)ݔ�ИI(y��)�ijɱ�������^���������ځ�(l��i)����Ŀǰ�W���ȇ�(gu��)�ґ�(zh��n)��ԭ�̓�(ch��)����̎�ښvʷ��λ���S��OPEC+�p�a(ch��n)����(du��)��ԭ�ͷ������䌍(sh��)��δ��(l��i)ȫ��(y��ng)��?q��)��M(j��n)һ���վo��ȫ����^��(j��ng)��(j��)�΄�(sh��)�߄�(sh��)����ԭ���������L(zh��ng)���ޣ������D(zhu��n)������������ԭ���������L(zh��ng)�Ծ���֧�λ��A(ch��)��ԭ�̓r(ji��)���?q��)��ԳʬF(xi��n)��λ��ʎڅ��(sh��)������m(x��)�P(gu��n)ע�䌦(du��)���չ�˾��(j��ng)�I(y��ng)�ɱ���Ӱ푡�

������(du��)���҇�(gu��)��˾���ԣ�2022���ԁ�(l��i)��ԭ�̓r(ji��)������ʎ������ŅR���µ���(du��)��˾��(j��ng)�I(y��ng)�����һ�����������ځ�(l��i)�����S���҇�(gu��)��(j��ng)��(j��)�ޏ�(f��)������ŅR���A(y��)Ӌ(j��)����������������ˮƽ����˾���R�ąR���L(f��ng)�U(xi��n)��?q��)�������ጣ�����OPEC+�p�a(ch��n)�Լ����D(zhu��n)�͌�(du��)�����֧���£��A(y��)Ӌ(j��)ԭ�̓r(ji��)���Ԍ��ʬF(xi��n)��λ��ʎ���ڳɱ��ˌ�(du��)��˾��(j��ng)�I(y��ng)����(l��i)�������R���L(f��ng)�U(xi��n)�����҇�(gu��)���չ�˾���R������Ҫ�L(f��ng)�U(xi��n)��Ӱ푃�����(r��n)����Ҫ���ء������\(y��n)ݔ��˾�ڲ�ُ(g��u)�w�C(j��)�����͵ȷ���ͨ������R�Y(ji��)�㣬�����Ԫؓ(f��)��ռ���^�ߣ���Ŀǰ���չ�˾���ý������������M(j��n)�ЅR���L(f��ng)�U(xi��n)��(du��)�_�IJ����^�٣��R���p��ֱ��Ӱ푹�˾����(r��n)���A(y��)Ӌ(j��)2023�꣬����ŅR�ʌ��^�m(x��)����(d��ng)�{(di��o)�����B���̓r(ji��)����(d��ng)�����չ�˾�ڳɱ�����Ȼ�Љ����سɱ���������(r��n)�����D(zhu��n)������δ��(l��i)һ�Εr(sh��)�ڃ�(n��i)����Ҫ������

�������ģ���(j��ng)�Q(m��o)����{(di��o)��Ӱ푾W(w��ng)�j(lu��)����

�������¹����鱬�l(f��)ǰ�����ڳɱ������������Q(m��o)�ב�(zh��n)�����أ��҇�(gu��)�a(ch��n)�I(y��)�D(zhu��n)�Ƶē�(d��n)�n��Ȼ���ڡ���2020�꣬�҇�(gu��)������(qi��ng)�����ķ�����ߣ��_��Made in China�ɞ���ȫ���(w��n)���Ĺ�؛�̣�����ˮa(ch��n)�I(y��)�D(zhu��n)�ơ���2022��������S������(gu��)���߷��_���D(zhu��n)��څ��(sh��)���m(x��)������(gu��)���W�ˡ����ôĴ��������ձ��ȇ�(gu��)��������l(f��)������m(x��)ᘌ�(du��)�����t(y��)ˎ��оƬ��������늳صȺ���ƫ���ͮa(ch��n)Ʒ���_(t��i)�Q(m��o)�ױ��o(h��)��ʩ��?q��)������������ϣ�������?y��ng)��w�ر����������ˇ�(gu��)��2022��11�£��_(t��i)�e�ȥ����(gu��)���S�M���a(ch��n)�����M(j��n)�Ƴ�оƬ����Ϣ�ɞ�2022��ȫ��(zh��ng)�Z����I(y��)�ĉ��S������_��δ��(l��i)��(sh��)��ȫ������I(y��)local for local���a(ch��n)ģʽ����Ļ����(du��)�ڲ��֮a(ch��n)Ʒ����(y��ng)朵�׃��(d��ng)��Ó�^������֮��(n��i)�҇�(gu��)���]���k���dz���Ч�ػ������������P(gu��n)Ʒ���؛�\(y��n)������ܿ����µ���

����ͬ�r(sh��)����^(q��)��(j��ng)�Q(m��o)�f(xi��)���l(f��)�]��Ҫ���ã���W������(d��o)�Ľ�(j��ng)��(j��)����P(gu��n)ϵ�f(xi��)����EPA������ī������(gu��)�f(xi��)�h��USMCA������̫ƽ�����P(gu��n)ϵ�f(xi��)����CPTPP�����^��Ч����^(q��)���w�����������ԏ�(qi��ng)����(bi��o)��(zh��n)�ߣ�������(qi��ng)���˚W��(li��n)�˃�(n��i)�����Q(m��o)���P(gu��n)ϵ��ͬ�r(sh��)���҇�(gu��)����(d��o)�ą^(q��)��ȫ�潛(j��ng)��(j��)����P(gu��n)ϵ�f(xi��)����RCEP��Ҳ����Ч���ɞ�������Ҏ(gu��)ģ��Ӱ����������Q(m��o)�^(q��)�����P(gu��n)�����Q(m��o)�ױ�����ˮƽ���������M(j��n)�^(q��)���Q(m��o)��һ�w�������@Щ�^(q��)�����Q(m��o)�ׅf(xi��)���£��A(y��)Ӌ(j��)������r(sh��)���������W�ޡ���̫����^(q��)�����Q(m��o)�װ�K“���㶦��”֮��(sh��)�������@���^(q��)���(n��i)�Q(m��o)������Ⱥͺ����Q(m��o)��(li��n)ϵ�����m(x��)������

�������壩�뾳���Ʒ��ɴ��M(j��n)����֏�(f��)

��������(gu��)������2021��11�½���ˌ�(sh��)ʩ����������н�������(l��i)��33��(g��)��(gu��)�ҵĽӷN��������(gu��)�����������_��߅������(d��ng)������(gu��)��(gu��)�H�A(y��)ӆ��������ӣ��_(d��)������ǰˮƽ��72%���S������(gu��)��(gu��)��(n��i)�Ј�(ch��ng)�ѽ�(j��ng)���F(xi��n)��(qi��ng)�ŷ�������(gu��)��(n��i)�������Ʊ�~�_(d��)2019��ˮƽ��93%���˺��������W���Ј�(ch��ng)�S�����й��Ƶķ������^����?g��u)?f��)�K��

����협�(y��ng)�����΄�(sh��)�Ͳ���׃����2022����҇�(gu��)����Ҳ�M(j��n)�����A�Σ����뾳�����{(di��o)�������ڴ��M(j��n)��(gu��)�H��������֏�(f��)��δ��(l��i)�������M(f��i)�������п��g���A(y��)Ӌ(j��)��(gu��)�H�ÿ������������������ͬ�r(sh��)�S�����뾳�C(j��)Ʊ�����P(gu��n)ϵ����������������(d��ng)��(gu��)�H�C(j��)Ʊ���w�r(ji��)����u���������ИI(y��)�l(f��)չ������ҕ���y(t��ng)�\(y��n)ݔ��ȫ�L(f��ng)�U(xi��n)�����������L(f��ng)�U(xi��n)�B�ӎ���(l��i)������(zh��n)�����ÿ͡�؛���c�����ܴο������L(zh��ng)�İ�ȫ���a(ch��n)��(zh��n)�䡣

����04 ǰ��չ��

������һ�����\(y��n)�Ј�(ch��ng)

��������(j��)IATA���A(y��)�y(c��)��ȫ�տ��\(y��n)���������3%���ҵ�����?g��u)?f��)�K����2023��֏�(f��)��2019��ͬ�ڵ�85.5%����2024��֏�(f��)��2019���ˮƽ��Ȼ�����ڶ��ڃ�(n��i)���N�������أ��A(y��)�y(c��)�L(f��ng)�U(xi��n)�A�������С���ͬ�^(q��)��Ŀ��\(y��n)��(f��)�K�B(t��i)��(sh��)�����ֻ����������տ��\(y��n)������2023��֏�(f��)��2019��ˮƽ��������������Ж|�͚W�ޣ��A(y��)Ӌ(j��)����2024��֏�(f��)��2019��ˮƽ�������́�̫�A(y��)Ӌ(j��)��2025����ܻ֏�(f��)��2019��ˮƽ��

�����ć�(gu��)�H��(j��ng)�(y��n)�����҇�(gu��)��(gu��)�H���տ��\(y��n)�Ј�(ch��ng)�Ļ֏�(f��)����r(sh��)�g����ȫ��(j��ng)��(j��)���w��ã��A(y��)Ӌ(j��)�ڶ�����ĩβ�l(f��)������u���أ�ȫ��������ɇ�(gu��)�H�ÿ�������4000�f(w��n)�˴����ң��֏�(f��)��2019���������ϡ�

����������؛�\(y��n)�Ј�(ch��ng)

��������(j��)���Q(m��o)�M����WTO����2023��3�°l(f��)����؛���Q(m��o)���������ȫ���Q(m��o)��ָ��(sh��)�ѵ���92.2���h(yu��n)���ڻ���(zh��n)ֵ100��������Ʒ�Q(m��o)�����L(zh��ng)������ͬ�r(sh��)�S��ȫ��(j��ng)��(j��)�A(y��)�����{(di��o)��WTO��(du��)2023����Q(m��o)�����L(zh��ng)�A(y��)�y(c��)�H��1.0%������؛�\(y��n)�Ј�(ch��ng)ǰ�����ݘ�(l��)�^��؛�\(y��n)Ҏ(gu��)ģ�����m(x��)ή�s��IATA�A(y��)Ӌ(j��)2023��ȫ��؛�\(y��n)�����M(j��n)һ���½�����?q��)����?019��5.6��(g��)�ٷ��c(di��n)��

�����M�ܺ��������տs�����҇�(gu��)����(y��ng)��g�Ԫq�ڣ����ܳʬF(xi��n)С��������(d��ng)�½��B(t��i)��(sh��)���A(y��)Ӌ(j��)2023���҇�(gu��)��(gu��)�H����؛�\(y��n)ͬ���½�1%���ң�������ɼs260�f(w��n)���\(y��n)ݔ������2019���107%���ҡ�

��������������ˮƽ

����IATA�A(y��)Ӌ(j��)2023��ȫ�I(y��)���댢�_(d��)��7790�|��Ԫ�����֏�(f��)��2019��ͬ�ڵ�93%���ң�؛�\(y��n)����ռ���I(y��ng)�յķ��~��2021��һ���_(d��)��40%�Ěvʷ���ˮƽ���A(y��)Ӌ(j��)2023��؛�\(y��n)������~���M(j��n)һ������20%���ң������h(yu��n)��������ǰ��10-12%����ˣ���δ��(l��i)һ�Εr(sh��)�g��(n��i)������؛�\(y��n)�A(y��)Ӌ(j��)���^�m(x��)���Ƅ�(d��ng)���չ�˾�����ؔ(c��i)��(w��)���F(xi��n)����l(f��)�]��Ҫ���á��ИI(y��)Ҳ����(sh��)�F(xi��n)��2019���ԁ�(l��i)�״�ӯ�������47�|��Ԫ�ă�����(r��n)�����c��ͬ�r(sh��)��2023�꺽�I(y��)��Ȼ���R�����L(f��ng)�U(xi��n)��������Դ�r(ji��)��(w��n)����ȫ��(j��ng)��(j��)���L(zh��ng)�ž��Լ��ؾ����Λ_ͻ�ȣ����չ�˾���轨����(w��n)�̵�ؔ(c��i)��(w��)���A(ch��)���`���{(di��o)���̘I(y��)ģʽ���ԑ�(y��ng)��(du��)δ��(l��i)���ܳ��F(xi��n)�ě_����

��һƪ ɳ�ذ��݇�(gu��)�H�������_(d��)�������ŵúͼ��_(d��)�Ƴ���(d��ng)���_(d��)������ȡ������(w��)

��һƪ ��(gu��)�HС������������ܳ��^(gu��)���ٿ�

- ���P(gu��n)����

- ·�����ֲ���ӏ�(qi��ng)���f�TȺ�w�Ϸ���(qu��n)�汣�Ϲ���

- ·�Ӻ��͙C(j��)�_�R�C(j��)��(ch��ng)���`��6С�r(sh��) �˿ͫ@�r600�WԪ-���_��˹̹�Ŀ��\(y��n)

- ·���h(yu��n)����ȫ���Ƅ�(d��ng)�a(ch��n)�I(y��)朹��o朅f(xi��)ͬ�D(zhu��n)��-�w�C(j��)�\(y��n)ݔ

- ·�ֵ���C(j��)Ʊ��m���ɱ���(zh��)���� ��(zh��)�И�(bi��o)��54�f(w��n)-(li��n)���(gu��)�H���f

- ·��(gu��)�H�������f��ԃ(��(gu��)�H�����Ă�(g��)���f����)

- ·��(gu��)2�·�(du��)�W�˳ɆT��(gu��)��Ʒ�����~�h(hu��n)������10.4%�A�ɇ�(gu��)�H������˾

- ·���ô��]������߰����\(y��n)�M(f��i)

- ·�������ć�(gu��)�H�����\(y��n)ݔ�ɱ������M(f��i)�˵Ă���(d��o)-��������\(y��n)

- ·�����]���h��Ϸ����ӹ��(zh��n)