�ձ�JCT���N���ʽȫ���ԣ���Щ�u�ҷ���ʹ�ú������ėl��

2024��02��04�� ����Ҏ��Ч2���r�g�����ں�����˜�����Լ����Ƴ��Ķ���“��������”���u�Ҽm�Y�����x�ķN��ʽ��������һ�ĸ㶮������y�s�Y��ȫ��ƫ�L���h�ղ��D�l~

����01.ʲô���ձ�JCT�������

��������������ձ������d��p�p��С��˾��ؓ�������Ԍ��H�l�����M����M���M�еֿۣ������N����M���~���Զ����J����ُ�������M����M���M�еֿ۵������ƶȣ��U�{����r�����Ԝpȥ�̶��������𣩡�

�����������Ķ���Ӌ�㷽ʽ���������ļ{�����~ = ���U����-�����U���� × �����J����ُ��80%�� = ���U����× 20%���ஔ�ڶ�����˶��ۣ�

�������Կ������m�ú��������u�����U���r��ֻ��Ҫ�U�{���U�����20%�����������u���\�I��ע���羳��̌����ۘI����ُ�ʞ�80%���Ǻ˶����գ��u�Ҳ����ṩ�M헆Γ���

������Щ�u�ҷ���ʹ�ú������ėl����

����1.ԭ�t��:�^ȥ�B�m2��đ��{���I�I�~��5000�f��Ԫ����

����2.����1����˾��2023ؔ���г���

����3.����2����˾��2023ؔ��ԭ�t�ό����ⶐ�I�ߣ���������ж�̖��[10/01-12/31]��Ҫ�Ј�.�U�{���M��

�����������N��r�ں������ļ{�����_ʼ֮ǰ�ύ�����M���������x��֪ͨ��������ʹ�ú������

����ע�⣺

������һ����Ո�˺�������P�U�{���M헶��𡢱�����ُ���o���M�еֿۣ�

�����������I�ڻ������N���~���^5000�f��Ԫ����ô��ԓ�����ڌ����ļ{���ڣ���I��������ʹ�ú������

�����������Iһֱ���Ϻ������˜ʣ���ô�ڳɞ麆�������I��2��Ȳ��ø������ʽ��2����m���u�����^�mʹ�ú���������������ύ��Ո�����������ʹ�ú�������ˣ�Ҳ��ͨ�^���ύ��Ո�ؚw�˜����

��������δ_����������N���~���u�ҿ������dCSV�N�ۈ��鿴

������������m�Ͻ��Iģʽ��һ����I�M헶������Լ�ֻ��Ҫ��һ�N��ُϵ��Ӌ��һ�N�I�յ��u���x�����M헶����^��I�I�I�~��80%����֮�x��˜����

����02.�˜ʣ�ԭ�t�����

�����m���u�ң��m�����������ͼ{���x�յļ{�����w

���������㷨�����U����=�����N����M�������N���~*10%��-�����M����M�����ֿ�Ʊ������ʾ���M�����~��

������Ĭ�J��r�£��ձ����վֽo�u���x��Ķ������ʽ��ԭ�t���

����03.�����������m����r

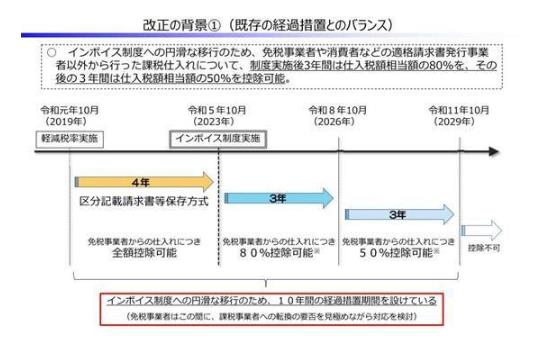

����“��������”���ձ����վ֞��ˎ���СҎģ��I����^�ɵ��lƱ�ƶȣ������ⶐ��I�����M�ߵ�������ُ�lƱ���O����10����^���ڴ�ʩ��

�����ٰlƱ�ƶȌ�ʩǰ4�꣬��2019��10��1��-2023��9��30�գ����ⶐ��Iُ�I�aƷ���]�к�Ҏ��JCT�lƱ��Ҳ���ԫ@��ȫ�~JCT�ֿۣ�

�������ƶȌ�ʩ��3��ȣ���2023��10��1��-2026��9��30�գ����ⶐ��Iُ�I�aƷ���]�к�Ҏ��JCT�lƱ��Ҳ�ɫ@�ò�ُ�lƱJCT���~�е�80%�ֿۣ�

����������������ȣ�2026��10��1��-2029��9��31�գ����ⶐ��Iُ�I�aƷ�ٛ]�к�Ҏ��JCT�lƱ���Ǿ�ֻ�ܫ@�ò�ُ�lƱJCT���~�е�50%�ֿۣ�

��������2029��10��1��֮���ⶐ��Iُ�I�aƷ�ٛ]�к�Ҏ��JCT�lƱ��Ԓ���������٫@�ò�ُJCT���~�ĵֿۣ�

������Щ�u�ҿ�������‘��������’���ߣ�

������“��������”���m�Ì���飺��lƱ�ƶȶ��ŗ��ⶐ�Y���x����2023��10��1������ϸ��_Ʊ�̳ɞ鑪����I�ߡ�����ֻ������Ը��ՈJCT�����N���~�����^1000�f��Ԫ���u���m�ã����^�ֵ�t��������ԓ����߃��ݡ�

����������u�ұ��������ⶐ��I�����ύJCTע�ԕrҲ��Ո�˺�������@�N��r�u��߀���m��‘��������’���ߵģ���ʹ�u���ύ�˺��������Ո����Ҳ�����ڶ������r�x��20%���������ҟo�賷�غ��������Ո��

�������羳��́��f���������80%ϵ���ֿۣ���������=�����N���~*20%���������������N���~��20%�����Ӌ���䌍�ǟo��e�ģ������ϵ���ֿ۲���80%���ИI���U�{�Ķ�����в�ࡣ��֮������������ʹ�����Ć��}���L�����ձ��Ј��\�I���u�ң�ע�����ã��e���]���Q���ʽ���Ӱ푣����Ɇ�������ԃ�҂��������ս�����

����04.�������͘˜�����MӋ��

����1�����MӋ�㰸��

��������ijA��IX����n������1000�f��Ԫ���N����M����100�f��Ԫ������Ȍ��H�l���M����M��70�f��Ԫ

�������������ƶ��µ����M���{���~�飺��1000*10%�� – 100 * 80% = 20 �f��Ԫ

�����˜������ƶ��µ����M���{���~�飺100 – 70 = 30 �f��Ԫ

����2����������D�˜����

���������ֹͣ���ú��������ϣ�������H���~�۳��M헶��~���˜�����t��횏�ֹͣ�������m�ü{���ڵĵ�һ���𱣴��c�����M����P�Ď����ͰlƱ��

�����ڽ��ܺ���������I������ֹͣ�I�I����횱���ʹ��2�꺆�����ſ������ڼ{�����_ʼ������ǰ1��������Ո�{�ؘ˜����

�������Ͼ����P���ձ��羳����֪�R����������羳����YӍՈ�Pע����������

������ܰ��ʾ��δ�ύ�ձ�JCTע���Y�ϵ��u�ҿɒ��·����S�a��ԃ

��������Ҏ��Ч2���r�g�����ں�����˜�����Լ����Ƴ��Ķ���“��������”���u�Ҽm�Y�����x�ķN��ʽ��������һ�ĸ㶮������y�s�Y��ȫ��ƫ�L���h�ղ��D�l~

����01.ʲô���ձ�JCT�������

��������������ձ������d��p�p��С��˾��ؓ�������Ԍ��H�l�����M����M���M�еֿۣ������N����M���~���Զ����J����ُ�������M����M���M�еֿ۵������ƶȣ��U�{����r�����Ԝpȥ�̶��������𣩡�

�����������Ķ���Ӌ�㷽ʽ���������ļ{�����~ = ���U����-�����U���� × �����J����ُ��80%�� = ���U����× 20%���ஔ�ڶ�����˶��ۣ�

�������Կ������m�ú��������u�����U���r��ֻ��Ҫ�U�{���U�����20%�����������u���\�I��ע���羳��̌����ۘI����ُ�ʞ�80%���Ǻ˶����գ��u�Ҳ����ṩ�M헆Γ���

������Щ�u�ҷ���ʹ�ú������ėl����

����1.ԭ�t��:�^ȥ�B�m2��đ��{���I�I�~��5000�f��Ԫ����

����2.����1����˾��2023ؔ���г���

����3.����2����˾��2023ؔ��ԭ�t�ό����ⶐ�I�ߣ���������ж�̖��[10/01-12/31]��Ҫ�Ј�.�U�{���M��

�����������N��r�ں������ļ{�����_ʼ֮ǰ�ύ�����M���������x��֪ͨ��������ʹ�ú������

����ע�⣺

������һ����Ո�˺�������P�U�{���M헶��𡢱�����ُ���o���M�еֿۣ�

�����������I�ڻ������N���~���^5000�f��Ԫ����ô��ԓ�����ڌ����ļ{���ڣ���I��������ʹ�ú������

�����������Iһֱ���Ϻ������˜ʣ���ô�ڳɞ麆�������I��2��Ȳ��ø������ʽ��2����m���u�����^�mʹ�ú���������������ύ��Ո�����������ʹ�ú�������ˣ�Ҳ��ͨ�^���ύ��Ո�ؚw�˜����

��������δ_����������N���~���u�ҿ������dCSV�N�ۈ��鿴

������������m�Ͻ��Iģʽ��һ����I�M헶������Լ�ֻ��Ҫ��һ�N��ُϵ��Ӌ��һ�N�I�յ��u���x�����M헶����^��I�I�I�~��80%����֮�x��˜����

���������˜ʣ�ԭ�t�����

�����m���u�ң��m�����������ͼ{���x�յļ{�����w

���������㷨�����U����=�����N����M�������N���~*10%��-�����M����M�����ֿ�Ʊ������ʾ���M�����~��

������Ĭ�J��r�£��ձ����վֽo�u���x��Ķ������ʽ��ԭ�t���

�������������������m����r

����“��������”���ձ����վ֞��ˎ���СҎģ��I����^�ɵ��lƱ�ƶȣ������ⶐ��I�����M�ߵ�������ُ�lƱ���O����10����^���ڴ�ʩ��

�����ٰlƱ�ƶȌ�ʩǰ4�꣬��2019��10��1��-2023��9��30�գ����ⶐ��Iُ�I�aƷ���]�к�Ҏ��JCT�lƱ��Ҳ���ԫ@��ȫ�~JCT�ֿۣ�

�������ƶȌ�ʩ��3��ȣ���2023��10��1��-2026��9��30�գ����ⶐ��Iُ�I�aƷ���]�к�Ҏ��JCT�lƱ��Ҳ�ɫ@�ò�ُ�lƱJCT���~�е�80%�ֿۣ�

����������������ȣ�2026��10��1��-2029��9��31�գ����ⶐ��Iُ�I�aƷ�ٛ]�к�Ҏ��JCT�lƱ���Ǿ�ֻ�ܫ@�ò�ُ�lƱJCT���~�е�50%�ֿۣ�

��������2029��10��1��֮���ⶐ��Iُ�I�aƷ�ٛ]�к�Ҏ��JCT�lƱ��Ԓ���������٫@�ò�ُJCT���~�ĵֿۣ�

������Щ�u�ҿ�������‘��������’���ߣ�

������“��������”���m�Ì���飺��lƱ�ƶȶ��ŗ��ⶐ�Y���x����2023��10��1������ϸ��_Ʊ�̳ɞ鑪����I�ߡ�����ֻ������Ը��ՈJCT�����N���~�����^1000�f��Ԫ���u���m�ã����^�ֵ�t��������ԓ����߃��ݡ�

����������u�ұ��������ⶐ��I�����ύJCTע�ԕrҲ��Ո�˺�������@�N��r�u��߀���m��‘��������’���ߵģ���ʹ�u���ύ�˺��������Ո����Ҳ�����ڶ������r�x��20%���������ҟo�賷�غ��������Ո��

�������羳��́��f���������80%ϵ���ֿۣ���������=�����N���~*20%���������������N���~��20%�����Ӌ���䌍�ǟo��e�ģ������ϵ���ֿ۲���80%���ИI���U�{�Ķ�����в�ࡣ��֮������������ʹ�����Ć��}���L�����ձ��Ј��\�I���u�ң�ע�����ã��e���]���Q���ʽ���Ӱ푣����Ɇ�������ԃ�҂��������ս�����

�����ġ��������͘˜�����MӋ��

����1�����MӋ�㰸��

��������ijA��IX����n������1000�f��Ԫ���N����M����100�f��Ԫ������Ȍ��H�l���M����M��70�f��Ԫ

�������������ƶ��µ����M���{���~�飺��1000*10%�� – 100 * 80% = 20 �f��Ԫ

�����˜������ƶ��µ����M���{���~�飺100 – 70 = 30 �f��Ԫ

����2����������D�˜����

���������ֹͣ���ú��������ϣ�������H���~�۳��M헶��~���˜�����t��횏�ֹͣ�������m�ü{���ڵĵ�һ���𱣴��c�����M����P�Ď����ͰlƱ��

�����ڽ��ܺ���������I������ֹͣ�I�I����횱���ʹ��2�꺆�����ſ������ڼ{�����_ʼ������ǰ1��������Ո�{�ؘ˜����

��һƪ ��ʲô؛�ᄍ����FBA���գ�FBA���յ�ԭ��

��һƪ ���Cʡί��ӛ��ʡ�L�քe��ʡ�]����������������ʾ

- ���P����

- ·Ӣ��ArrowXL�c�Ҿ߽��N��Gallery Direct����

- ·��K�_����˾�����ﺽ���ձ��L�ڹə�Ͷ�Y�Ŀ��ջؽ��~��0-�������ć��H���f

- ·�КW���У��ɶ������Ĵ��]��̖��

- ·����˿ڲ��Ǻ��ܼ�-��������

- ·�����İ�(�����İ��̾�)

- ·�W���m���ڿ�܇˾�C���hһ�ܺ�֏���

- ·�غ����F2021����H�����I������59�|�WԪ���L22.8%̩�Ї��H���f

- ·�]�����F����˾�Ƴ����Ҟ�Ⱥ���k���¡����`��ӹ������

- · �����_˹��˹�箔�ؕr�g5��28��Ԯ���W����������Ϣ-�����၆���\